5 amortización de un préstamo – Casio CFX-9850GB PLUS Capítulo 19 Manual del usuario

Página 21

341

Investment Appraisal

19 - 4

19-5

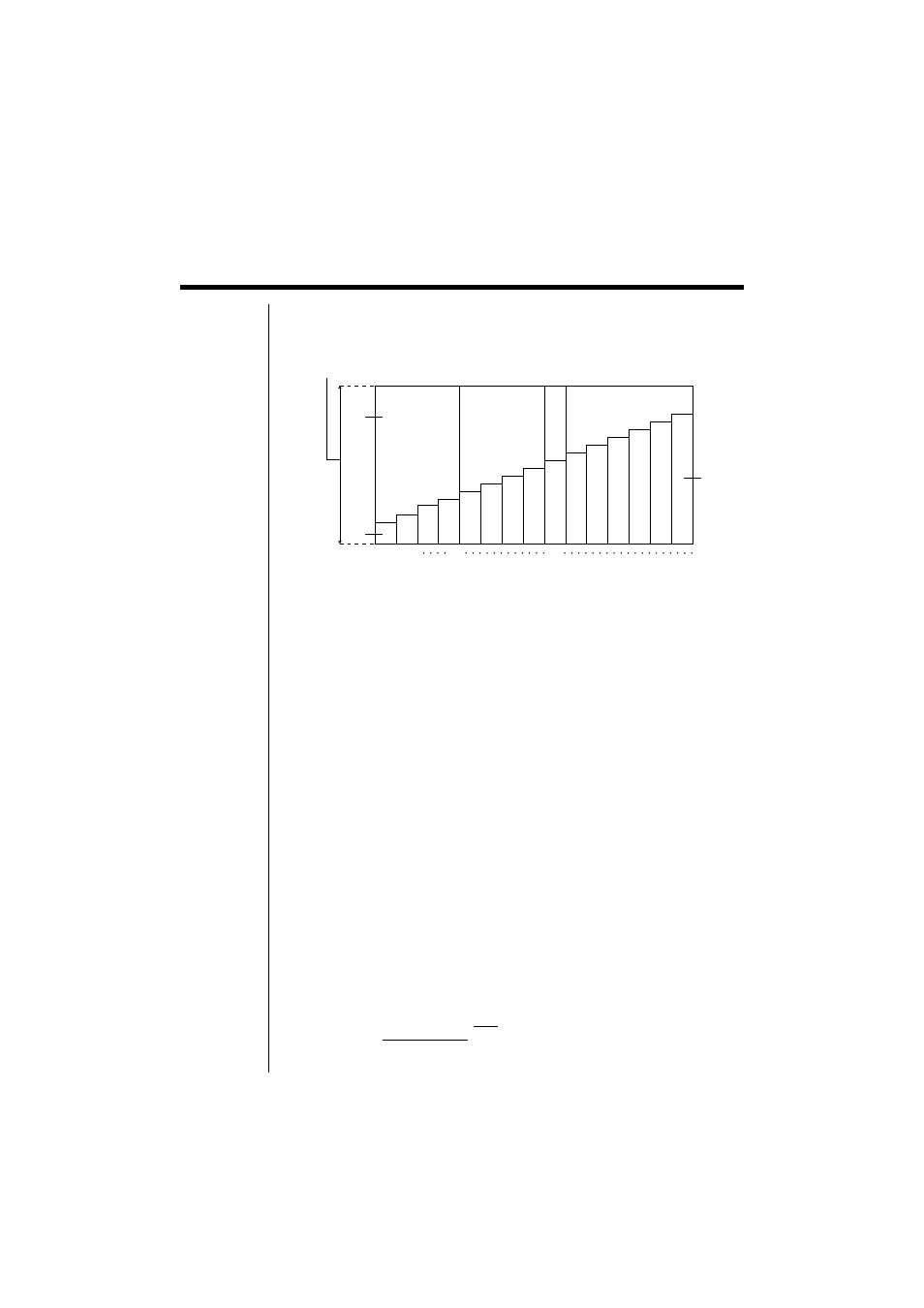

Amortización de un préstamo

Esta calculadora puede usarse para calcular el monto principal y porción de

interés de una cuota mensual, el principal restante, y el monto principal e interés

pagado hasta cualquier cierto punto.

,,,

,,,,,

,,,,,,,

,,,,,,,,,

,,,,,,,,,,,

,,,,,,,,,,,,

,,,,,,,,,,,

,,,,,,,,,

,,,,,,,

,,,,,

,,,

,,

,,,

,,,,

,,,,

,,,

,

,,,,,

,,,,,

,,,,,

,,,,,

,,,,,

,,,,,

,,,,,

,,,,,

,,,,,

,,,,,

,,,

,,,,,

,,,,,

,,,,,

,,,

,

b

a

d

e

c

1 2

m

n

a

: Porción de interés de cuota PM1 (

INT

)

b

: Porción principal de cuota PM1 (

PRN

)

c

: Saldo de principal luego de cuota PM2 (

BAL

)

d

: Principal total de la cuota PM1 al pago de la cuota PM2 (

Σ

PRN

)

e

: Interés total de la cuota PM1 al pago de la cuota PM2 (

Σ

INT

)

*

a

+

b

= un pago (

PMT

)

a

:

INT

PM1

=

I

BAL

PM1–1

×

i

I

×

(

Signo

PMT

)

b

:

PRN

PM1

=

PMT

+

BAL

PM1–1

×

i

c

:

BAL

PM2

=

BAL

PM2–1

+

PRN

PM2

d

:

Σ

PRN

=

PRN

PM1

+

PRN

PM1+1

+ … +

PRN

PM2

e

:

Σ

INT

=

INT

PM1

+

INT

PM1+1

+ … +

INT

PM2

PM2

PM1

PM2

PM1

BAL

0

=

PV

(

INT

1

= 0 y

PRN

1

=

PMT

al inicio de término de plazo)

uuuuu

Convirtiendo entre tasa de interés nominal y tasa de interés

efectiva

La tasa de interés nominal (valor de

I

% ingresado por el usuario) es convertida a

una tasa de interés efectiva (

I

%') para los préstamos a plazos en donde el

número de cuotas por año es diferente al número de períodos del cálculo de

interés compuesto.

I%' =

I%

(1 +

)

–1

[

C

/

Y

]

[

P

/

Y

]

100

× [

C

/

Y

]

{ }

×

100

Monto de pago simple

(Número de pagos)